回顾今年以来A股市场整体表现,市场主要股指年初快速下探并在2月初创出阶段低点,此后上证指数迎来了持续3个多月的上涨行情,呈现先抑后扬态势,深证成指、创业板指也阶段走高。5月中旬配资炒股优秀配资,在上证指数创出阶段高点后,A股市场迎来阶段性回调。Wind数据显示,截至6月12日收盘,A股上证指数年内涨幅明显收窄,深证成指、创业板指年内双双收跌。

甚至还没有一遍遍遭受客户技术问题的折磨,工程师小勤就被公司通知裁员了。这家位于四川成都的GPU公司,在5月底与小勤解约,直到8月底还没有支付解约合同上说好的2个月工资赔偿款。

在该公司工作的一年零两个月里,小勤经历了“光环加身”到梦想破碎的职业极速下坠。由于对公司和GPU行业还处在“初步了解”的阶段,他并不十分清楚为什么一家本来看起来很好的公司会突然连员工的工资都拿不出来。

在9月初,这家公司向留存的绝大多数员工发出了解约通知,仅保留少量人员维持必要运营。这场GPU公司“关停风暴”掀起了行业不小的震动,更多同行在问:有没有下一家?

回溯小勤前东家的陨落过程,一些端倪在去年下半年已经隐隐出现。在低于预期的销售结果下,一些个人高层成了整场“失败”的替罪羊,而通过南方财经全媒体记者与多位该公司前员工的访谈,一幅由美国GPU公司英伟达引起的蝴蝶风暴图景慢慢呈现。最后让人哀叹的是,在这个时代的科技革命中,资本和概念炒作比以往任何时候都更有力量,它们正面目狰狞地摧毁大批踏实的科研创新,但貌似没有人能够阻止这一切。

“担心的事终于发生了”

暂且称小勤的前东家为X公司。8月30日,该公司召开全员会议,会上该公司创始人、董事长兼CEO唐某宣布,公司目前遭到股东起诉,资金账户已被冻结。考虑到当前及未来再无资金进账,当下选择与全体员工解除劳动合同。

这个消息首先被外界解读为“全员解散”和“公司破产清算”,于是9月1日晚间,X公司又在公众号上发布了一则澄清公告,表示公司并未采取解散或清算的措施,目前将保留核心研发及运营团队,还将继续争取融资。

多位员工对南方财经全媒体记者反映,融资困难早在2023年年底就已经初步施展影响了。

据了解,在2023年上半年时,大多数员工尚未发觉X公司的经营问题,当时X公司的岗位可算得上同行里的“香饽饽”。

一位在5月底离职、此前在X公司工作了两年的员工告诉南方财经全媒体记者,对这家公司的感受是“真的很好的公司,离开之后再也找不到这么好的公司了”。

X公司给予的福利待遇位居行业中上游水平,此外“文化很好”,意思是指工作氛围和谐、不内卷,不少人也反映当时几乎不需要加班。

但到2023年年底该发年终奖时,很多人才第一次意识到“是不是要另觅出路”。原应在年底发放的年终奖,当时被集体延迟到了3月底。

“当时就有一部分人先跳槽了。”小勤说,但大多数人猜测“是不是出于避税或者什么原因”,各种不合理的原因都套上了,唯独没有朝公司运营问题上去想。

3月底,年终奖并未打到各人工资卡上,于是在4月上旬,公司又开了一次全员会议。会上,创始人唐某表示,年终奖可以转换为股票。

“他是特意开了这次会议说的,不是乱说的。”有员工向南方财经全媒体记者强调。据他介绍,员工原始股计划在2023年没有实行过,但早年入职的员工曾有过,“有的人出了10万(元人民币认购员工原始股),高的还有上百万,最后统共应该有7500万。”

然而,下一步就到了5月底的裁员。在裁员过程中,“HR对唐某说的转股票计划只字不提,说没有听说过。”有人反映。

这一轮裁员大约涉及一两百人,HR给出n+1赔偿方案,但赔偿金要到9月30日才支付。

此后留存的员工更加不安,工资也发生持续的拖欠。8月30日的裁员,犹如一只落地的靴子,“一直担心的事情终于还是发生了。”

分析上面一步步公司飘零的迹象,多名员工表示,作为公司的普通一员,从未得到上层管理者的解释,不能理解公司最终落到这一步的原因。在这长达数月的过程中,大家都依据一些传闻进行各种猜测,不断有人向公司高层打探消息,有的人被安抚了,有的人没有被说服。

挫折早已出现

在这一波GPU创业潮中,X公司并非第一个遭遇挫折,它与过去的失败者有一些共性的困难。

2020年前后,多个GPU创业团队出现在国产市场上,融资之密集带来了一波市场震撼。

同时这些创业团队星光熠熠,大多数是来自大公司的技术高管。他们原本领着高薪、手握价值高涨的股票和期权,但愿意躬身入局到创业中,可见创业前景吸引力之大。

不过在2024年之前,一些GPU创业公司已经率先传出经营问题。

有GPU创业公司前员工告诉南方财经全媒体记者说,通常销售团队首先“背锅”,他们被认为销售能力不强,所以导致创造不出业绩。

销售团队则会反过来说,研发能力不行。有到客户现场的销售,觉得自己整天为研发“背锅”,客户会说产品有这样那样各种技术问题,软件硬件各种不适配,如果不能解决,就不予采购。而如果销售反过来对研发提要求,研发就会认为他们越职“指手画脚”。

在X公司内部,销售和研发的矛盾也成为很多人的“共识”。多位X公司前员工告诉南方财经全媒体记者,公司很多人都认为,销售团队一位姓M的负责人,要对公司目前的处境背很大的责任。

据公司内部的传言,M姓负责人来自创始人前司,属于“嫡系”。然而,这位负责人“只会喝酒”,经常带领团队喝到半夜,员工三点才能到家。在搞不定客户的时候,又把责任推到研发身上,还派出“亲信”的FAE(现场应用工程师)去干扰研发团队的工作,但最终也没能把产品销售出去。

然而,大多数受访的X员工也向南方财经全媒体记者表示,作为其他部门的员工,他们其实从未见过M姓负责人,平时他们的工作也都来自于本部门上级的派发,上述传言止于“很多人都这么认为”。

在GPU公司里占比不到10%的销售团队,经常和人数占到80%的研发团队打舆论战,尽管他们本来应该处在一个同盟里。“销售和研发怎么会是对立的关系呢?他们应该协同协调作战。”一位GPU创业公司员工对于X公司内部上述传闻感到惊讶。

但其实GPU创业本来就面临难于登天的技术壁垒。GPU创业公司上述这样那样的问题,有一部分原因来自这个壁垒。

1990年代初,在美国硅谷有数百家创业小团队率先着手发明GPU,他们认为GPU处理图像要比擅长处理逻辑计算的CPU效果好得多。

因此美国GPU发展历史已经超过30年,而其中,在90年代率先发明了关键架构的英伟达,在创业潮中成功突围,而其他绝大多数创业者都以破产收场。英伟达在2019年中国GPU创业潮之前已经成为全球首屈一指的GPU公司,它占有绝大部分市场份额,还圈起了自己的技术生态。

一名GPU创业公司员工告诉南方财经全媒体记者,GPU创业使用开源IP,起步并不难,但要打破英伟达壁垒很难。如果要让客户转换GPU,那基本不可能,成本太高了,只有向新的客户、新的用途拓展市场,才有一线机会。因此可以说,撇开英伟达另起GPU的“炉灶”,本来就是难于登天之事。

在2023年,英伟达以压倒性的优势占据了各类GPU的大部分市场份额。根据Jon Peddle Research的数据(Add-in-board份额,即显卡厂商份额),从2023年第一季度到2024年第一季度,英伟达在全球GPU市场上的出货量占比介于80%至88%,AMD占据剩余的12%至19%,其他企业瓜分为数不多的剩余市场需求。

换言之,GPU创业本来已经面临巨大的技术挑战,而团队的协作力应该是公司实力的一个加分项。在某些情况下,团队协作力的丢失,进一步削弱了公司的研发和销售能力。

公司创始人唐某的角色也在这场危机中令人反思。唐某被认为中国处理器芯片领域泰斗级人物,不少员工当初向X公司求职时,是看重唐某光环的,去X公司的目标也是“拿国家项目”。

唐某在最后几次面向员工的会议露面,也缺乏沟通策略。有员工反映,多次关键的会议采取线上形式,400多名员工都被临时通知参会,会上本来说好的员工提问环节总是被取消,员工反映的问题在会上被无视、缺乏回应,董事长发完言,会议就被掐断了。

销售力、研发力、领导力,以及部门之间、上下级之间的协作力,都是公司“实力”的组成部分。部分能力上的“稚嫩”,首先是X公司遭遇此次危机的第一道原因。

蝴蝶效应

按照唐某所述,被起诉是因为公司曾经与股东签署过一份对赌协议,公司在协议中承诺B轮融资规模要达到5亿元。如今这一目标未达成,对方便发起了诉讼,并冻结了公司账户。

投资人对X公司的考察,究竟在哪一个环节出现了问题?

要分析X公司的融资困难,需要和研发进展进行同步分析。

根据X公司的官方消息,该公司在成立3年半中,研发出了两款芯片。第一款芯片,在2022年6月即成立1年9个月时,Pangu A0芯片流片,8月A轮融资,9月一次点亮成功,发布了“天钧一号”,并在2023年6月量产。第二款芯片,2023年2月Pangu B0流片,9月发布,尚未量产。

上述“流片”“点亮”“量产”等名词令外行人头晕,流片实际上是指把初步设计方案交付给个别晶圆厂制作成芯片成片,点亮是指将流片产品进行验证测试后实现电路通路,而量产意味着获得客单进入销售。

换句话说,X公司现有的两款产品,主要依赖2023年2月之前的设计方案。而在2023年9月之后,公司资金没有支持更多芯片设计走向新一轮的流片。

这是为什么呢?一名X公司前员工告诉南方财经全媒体记者,事实上,天钧一号和第二款芯片走的都是“图形GPU”路线,而投资人在2023年下半年不再看好这种芯片继续流片了:流片“相当花钱”。

投资人为何做出这样的判断?要知道,流片可以被认为是芯片设计公司最重要的一步,如果没有流片能力,几乎意味着公司无需再进行任何研发工作,也就相当于“掐死”了公司的存活机会。

有几种可能:一,投资人对于“天钧一号”的销售情况不满意,也就是从2022年9月“点亮”以来,销量不够,或者说在客户现场遇到了太多未能解决的问题。

这就验证了销售和研发之间的矛盾,可能投资人认为X公司在图形技术路线上是无法解决技术问题的。

第二种可能,投资人可能对X公司的技术路线选择不满意。如果投资人寻求退出,他们想看到的是公司估值不断提高。

“我认为公司专注于图形GPU的技术路线选错了,导致融资不顺。”一名受访的员工说。

GPU(图形处理单元)最初设计用于图形和图像的绘制和处理,这也是它以“图形”命名的原因。随着技术的发展,人们发现GPU在处理大量并行计算任务方面具有巨大潜力,这导致了计算GPU的诞生。

不带图像能力,专门用于数据中心通用计算的 GPU 被称为 GPGPU(General-Purpose Graphics Processing Units,通用 GPU)。架构上,它不包含用于图形渲染的专用硬件单元,如光栅操作单元、纹理映射单元等。

以龙头厂商英伟达为例,该公司在1999年首次推出标志性的图形GPU产品系列Geforce,直到2008年才推出计算GPU系列Tesla。英伟达的做法也带动了全行业进行两种技术分野,AMD在2016年推出Radeon、英特尔在2010年推出Xeon Phi系列争夺超级电脑、数据中心和深度计算带来的机会,而图形GPU继续在游戏、设计、虚拟现实等市场上赛跑。

因此图形GPU和计算GPU原本是两种并行产品,两者不能进行技术比较、价值比较。

在GPU创业之初,一众公司为了“弯道超车”英伟达,纷纷先着手GPGPU。当时,云服务概念大为流行,数据中心建设飞速,也大量消耗GPGPU。

2020年,全球芯片设计商加强了对云和数据中心所需的AI处理器市场之重视,英伟达计算GPU获得的全球市占率(按销售额)为80.6%(Omdia数据)。不过彼时,数据中心业务在英伟达的全年销售额中只占据27.3%。

在一个新兴市场上,GPU创业公司寻求着生存机会。Omdia高级计算首席分析师Jonathan Cassell当时表示,尽管英伟达的产品仍是市场的“默认选择”,但“随着市场对基于GPU的替代芯片和其他类型的人工智能处理器的接受度增加,其他芯片供应商将在未来几年获得相当大的市场份额”。

然而,一名GPU公司创始人曾经向南方财经全媒体记者表示:“做好图像,才是真正会做GPU。”

图形GPU技术难度比GPGPU更大,这可以体现在两个方面。首先,需要和客户有更多的需求沟通,有时候还需要GPU公司“深入到客户的机房中”,其次,图形GPU面向的更多是to C市场,接受游戏玩家、图像设计师等更多个体消费者的检验,这有时候比to B更难。

图形GPU和计算GPU,是否在初创市场上遇到了投资人的厚此薄彼?

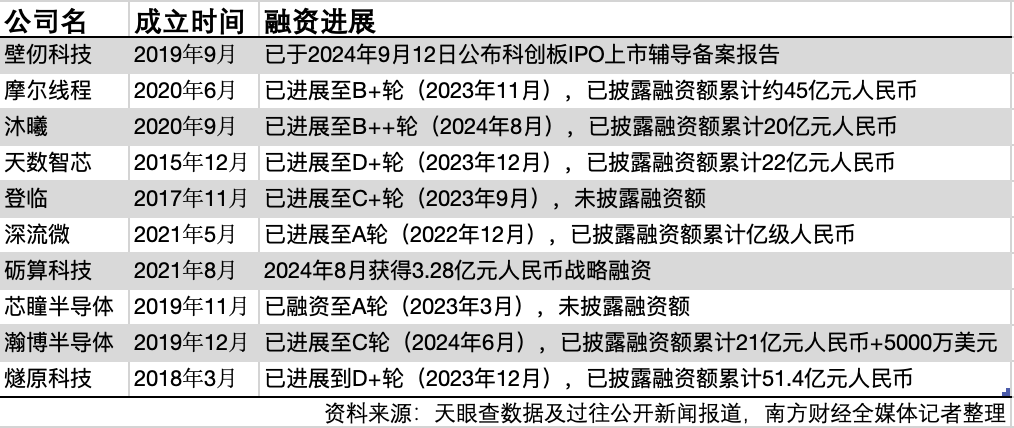

根据南方财经全媒体记者的不完全统计,在2023年到2024年,摩尔线程、沐曦、壁仞、瀚博半导体、燧原等GPU初创公司均获得市场融资,尽管GPGPU获得了优先级的宣传,但图形能力也被重点列入诸多公司的产品说明。

只是在估值市场上,图像GPU和计算GPU似乎得到了不同“待遇”。2024财年(即2023年1月底到2024年1月底),英伟达全年股价大涨约300%,而这似乎与其数据中心业务的增长发生线性关联,在这期间,英伟达数据中心销售额较前一年大增217%,而游戏业务按年增长率仅有15%。

“英伟达因为走计算GPU路线估值翻了多少倍,而走图形GPU路线,现在比较受冷落。”上述员工向南方财经全媒体记者表示。

基于混沌理论,气象学家在1963年发明了“蝴蝶效应”这个概念。一些条件的微小变化通过非线性的系统性作用,导致了巨大的影响。眼下,在市场对数据中心的需求、AI点燃的科创热情、投资人的回报压力等多种复杂的因素下,图形GPU和计算GPU的微妙关系被放大成了路线之争,影响着从业者的情绪,也或影响着创业公司的生死。

风暴与磐石

“螃蟹吃到怀疑人生,遇到了各种匪夷所思的bug。”近期,人工智能科学家李沐在谈论AI大模型创业时,谈及所租用的及购买的计算GPU群组时,发表了这样一句感慨。

“GPU 市场可能非常复杂,难以驾驭。”人工智能公司Lepton.ai也发布公开文章表示。

Meta在92页超长Llama 3.1论文中则称,GPU集群(16K GPU training)的复杂性和可能出现错误的概率,远大于规模更大的CPU集群。

一位科技领域风险投资人向南方财经全媒体记者表示:“以为创业就是弯道超车,以为创业就是堆估值,这都没有正确认识科技创业的复杂性。”

计算GPU的设计难度、工艺难度和交付难度,仍然比趋势创业者“选路线”的投资者想象得要难。

根据李沐所说,即便最先进的计算GPU仍存在本身的设计和工艺问题,包括供电、光纤切割角度、推荐的网络布局。

根据Lepton.ai文章所说,计算GPU的落地相当复杂,至少要在彻底的预生产和老化测试、广泛主动监控、IDC现场人员配备和SLA(服务水平协议)保证等三方面进行布局。可以想象到,如果服务商在上述工作中存在缺陷,那么使用者就会遭遇训练不畅的麻烦,这将带来巨大的金钱损失。

并非说因为困难,创业团队就应该绕行。尤其是在当前时代背景下,自主是科技业的一个关键命题。据南方财经全媒体记者不完全统计,2015年往后、尤其在2020年之后,中国GPU创业已经爆发,目前正处于市场试炼期和融资关键期。

(图:中国GPU创业正在爆发中,目前正处于市场试炼期和融资关键期。)

(图:中国GPU创业正在爆发中,目前正处于市场试炼期和融资关键期。)

然而,令人深思的现象是,许多这样的创业项目在经历了短短三四年的快速发展后,便似乎耗尽了动力,无法继续保持增长势头。这种现象不仅对创业者自身是一个打击,也对整个行业的发展模式提出了挑战。

在启动任何创业项目之前,难道不需要进行深入的市场调研和财务规划?创业者必须认真评估项目的长期资金需求,包括研发、生产、市场推广等各个方面的费用。这不仅涉及初始投资的规模,还包括在不同发展阶段可能需要的资金注入。此外,还需要预留足够的孵化期,让产品或服务有足够的时间成熟,以满足市场的需求。

其次,技术路线的选择到底有没有尊重市场规律和科学原理?同时配资炒股优秀配资,创业者也应该警惕资本市场可能带来的负面影响。虽然资本是创业不可或缺的资源,但过度依赖资本或者在资本的压力下做出违背技术和市场规律的决策,可能会导致项目的过早夭折。

文章为作者独立观点,不代表最安全的实盘配资_实盘配资平台APP下载_最安全的杠杆炒股平台观点